商务部新闻发言人顶峰4日在例行新闻发布会上表明,将经过优化商场环境、拓宽供应途径、推进消费结构晋级、促进轿车后商场的开展等办法推进轿车消费的增加。

顶峰表明,将深化推进轿车平行进口,全面撤销二手车限迁方针,推进轿车赛事、轿车旅行、轿车改装等轿车后商场的开展。

广汽集团宣告与腾讯、广州公交集团等出资者一起出资树立广汽移动出行项目,出资总额为 10 亿元。项目初期将选用 B2C 形式,选用智能网联新能源定制车型。传统车企持续布局出行商场,轿车智能化同享化趋势明亮。得益于出行方法的改变以及 5G 技能的开展,网约车商场空间巨大,叠加《车联网工业开展举动计划》等方针的支撑引导,智能出行事务益发得到业界的注重,2018 年以来,包含戴姆勒、吉祥、宝马、上汽、春风、奥迪等干流车企纷繁推出了网约车事务或树立出行公司。相较于从事单一出行事务的互联网公司,车企具有天然的工业链优势,但缺少量据和移动技能的支撑,因此传统车企与互联网公司的协作成为近期轿车职业的新趋势。

轿车电子是轿车电子控制体系与车载电子电器体系的总称,其间轿车电子控制体系包含发起机电子体系、底盘电子体系、驾驭辅佐体系体系与车身电子体系,车载电子电器体系包含安全舒适体系及信息文娱与网联体系,6 大体系中以信息文娱与网联体系、自动驾驭体系技能迭代最为敏捷,轿车电子化已然现代轿车技能开展进程中的一次革新。

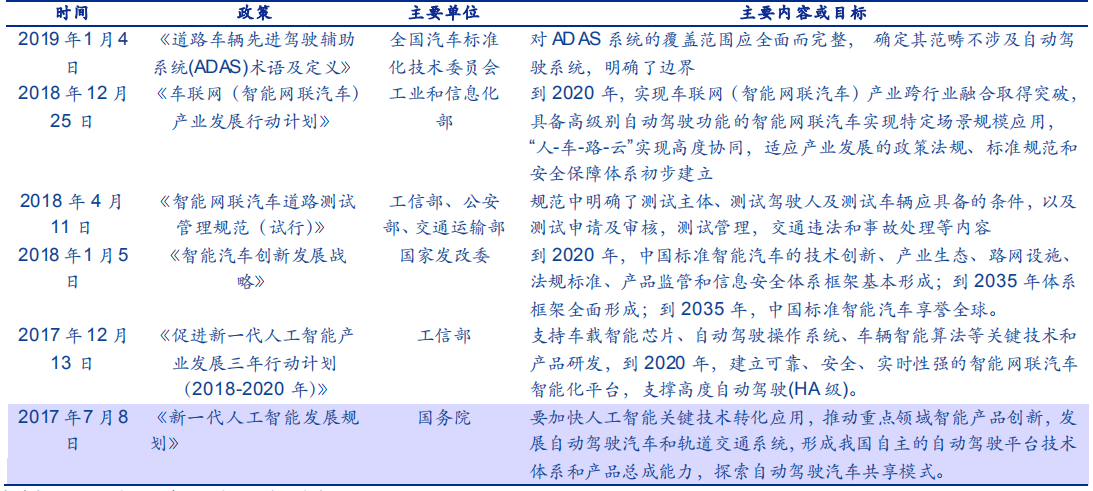

2017 年以来,国家层面关于轿车电子顶层规划方针密布出台,对车联网工业、智能轿车工业提出了举动计划或开展战略,其间 2018 年年末出台的《车联网(智能网联轿车)工业开展举动计划》明确指出到 2020 年车联网用户浸透率到达 30%以上,新车驾驭辅佐体系(L2)搭载率到达 30%以上,联网车载信息服务终端的新车装置率到达 60%以上的运用服务层面的举动方针。2019 年 2 月 28 日,交通部部长表明将加强部际和谐,和相关部委树立跨部门的协同作业机制,力求在国家层面出台自动驾驭开展的辅导定见。连续出台的轿车电子重磅方针不断催化职业开展,尤其是自动驾驭的开展有望在方针的保驾护航下迎来开展的新纪元。

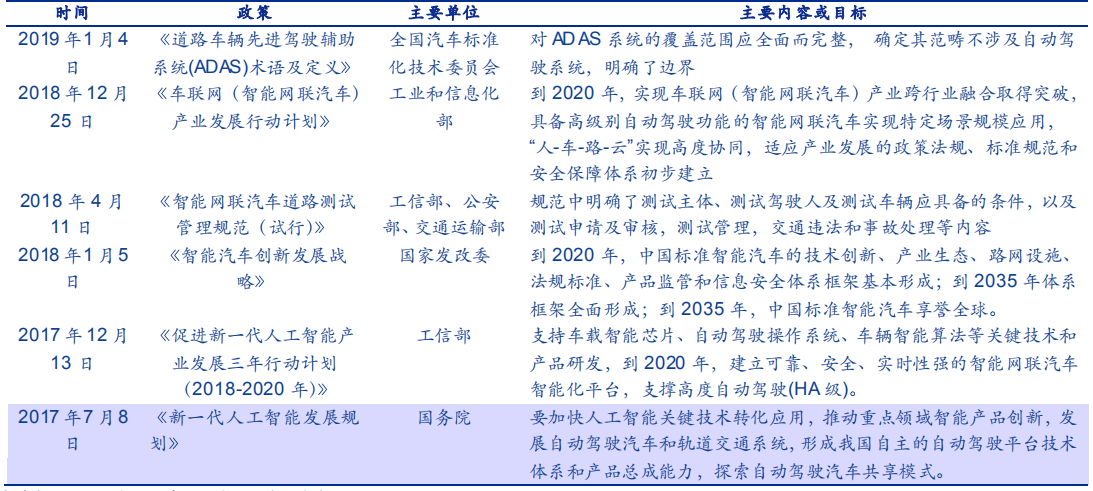

轿车电子工业链首要由三个层级构成:上游为电子元器材,中游为体系集成商,下流为整车制造厂,其间其间上游包含 Tier2 和 Tier3,其间 Tier2 厂商担任供给轿车电子的相关中心芯片及其他分立器材,Tier3 后段厂为Tier2厂商供给代工及封测服务;中游轿车电子的体系集成商 Tier1 首要进行轿车电子模块化功用的规划、出产及出售。

相关于消费电子,轿车电子关于安全性要求高,职业具有 TS 16969、ISO 26262、AEC Q100等多种认证规范,认证周期较长。厂商进入整车厂配套体系大约需求 2-3 年的认证周期。现在轿车电子工业链首要把握在国外几个大厂手中,职业集中度较高,跟着信息技能与消费电子等运用逐步浸透其间,传统轿车职业或将面对来自移动互联网、消费电子职业等新式职业的冲击。

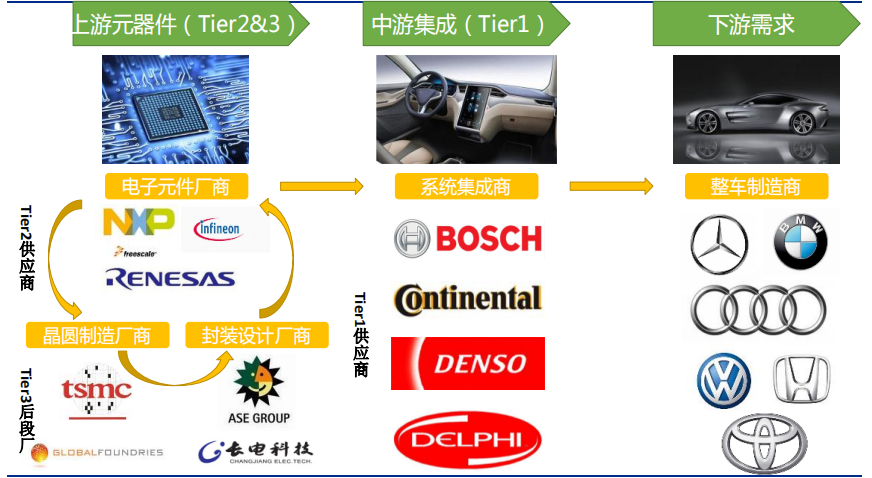

近年来全球轿车总产值呈缓慢增加态势,依据 OICA 最新数据,2017 年全球乘用车产值约为7346 万辆,同比增加 1.9%,受 2017 年购臵税行将退出导致的销量高基数及 2018 年宏观经济下行影响,依据中汽协,2018 年我国轿车产值约为 2352 万辆,同比下降 5.2%。虽然下流整车增速放缓,但基盘仍旧巨大,为轿车电子职业规划供给了强有力的需求根底。

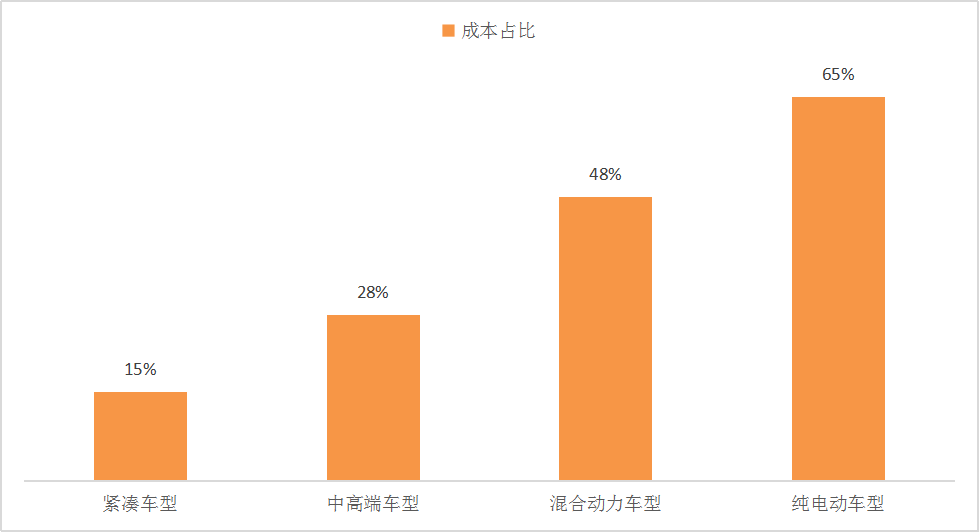

而且跟着自动驾驭体系、信息文娱与网联体系部件在车型上不断浸透,轿车电子本钱占总整车本钱份额提高,分车型来看,新能源轿车引领传统燃油车,豪华车优先中低端车,依据盖世轿车计算,现在紧凑型车型、中高档车型、混合动力车型及纯电动车型轿车电子本钱占比分别为 15%、28%、47%、65%。

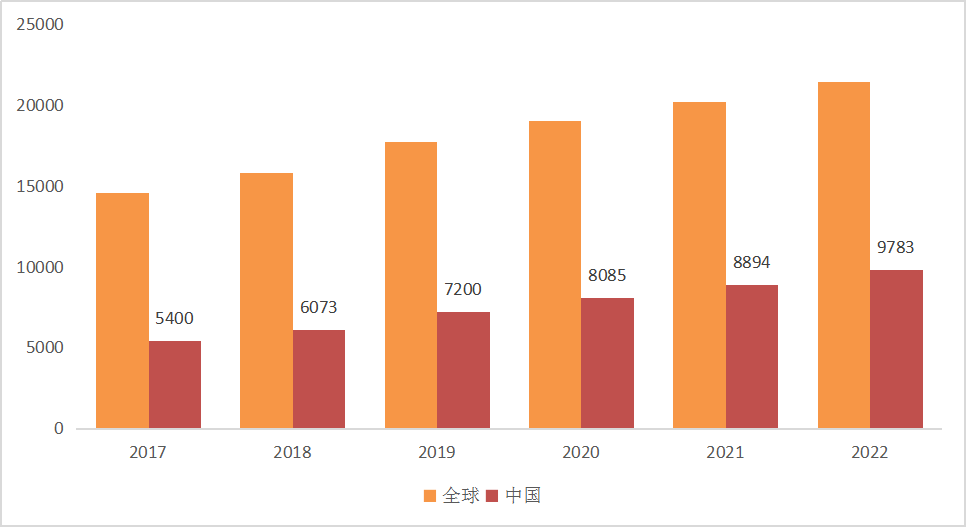

依据盖世轿车研究院,2017-2022 年全球轿车电子商场规划将以 6.7%的复合增速持续增加,估计至2022 年全球商场规划可达 2 万亿,而国内商场规划挨近万亿。

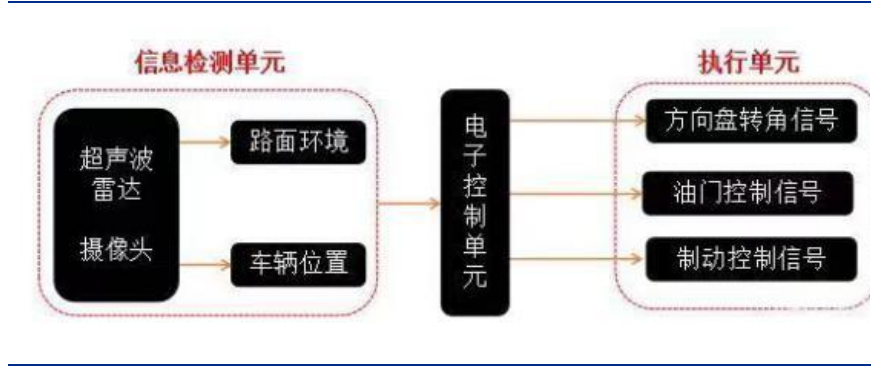

ADAS是一个自动安全功用集成控制体系,运用雷达、摄像头号传感器收集轿车周边环境数据,进行静态、动态物体的辨认、盯梢,控制体系结合地图数据做出行为决议计划,可提高驾驭安全性。ADAS是自动驾驭的条件。

ADAS的关键技能首要有:传感器技能(摄像头、雷达),芯片与算法。其间摄像头中心部件首要把握在闻名日韩企业中。雷达分为超声波雷达、毫米波雷达、激光雷达,超声波雷达技能门槛较低,供货商多;激光雷达本钱昂扬,未商业化;毫米波雷达本钱在二者之间没技能门槛较高,首要把握在少量职业抢先企业中。芯片、算法在ADAS中至关重要,职业集中度高。

车载摄像头是 ADAS 体系的视觉传感器,能够运用于泊车辅佐和行车辅佐等多场景。车载摄像头首要包含单目摄像头、双目摄像头、广角摄像头号,现在完成无人驾驭的全套 ADAS 功用至少需求装置 6 个摄像头,分别是 1 前视摄像头、1 个后视摄像头和 4 个环视摄像头。一般后视摄像头是低阶 ADAS 体系标配的传感器,与超声波雷达合作,首要用于低速的泊车辅佐,侧视摄像头一般为 2 个广角摄像头,一般用于 BSD 和电子后视镜,可是我国法令当时尚不答应运用电子后视镜,环视摄像头一般为 4 个广角摄像头,首要运用场景便是 360 环视

和全景泊车,首要是经过将 4 个摄像头的图画进行拼接后构成一幅完好的全景图画,前视摄像头一般为 1 个,双目作用会明显好于单目,现在首要是用于FCW 和TSR 等行车辅佐体系,未来跟着算法的精进,与毫米波雷达合作,还能够完成 ACC 和 AEB 等 ADAS 体系。

轿车雷达体系可分为三个子类别:短程(SRR),中程(MRR)和长途(LRR)。每种都有不同的运用,长途(超越 100 米)一般用于前向磕碰防止,而短程和中程(100 米以内)用于盲点检测、泊车辅佐体系、预磕碰警报、车道违背正告或停停逛逛应急体系。毫米波雷达首要用于测距,常用于 ACC 和 AEB 等行车辅佐体系。

毫米波雷达分为近间隔勘探(SRR)和远间隔勘探(LRR),一般车企会在车的前部装置一个毫米波雷达,用于在行车过程中勘探前方障碍物,一般勘探间隔在 150 米以上,在高速驾驭中,自适应巡航体系(ACC)是最受驾驭员欢迎的 ADAS 体系,大幅减轻了司机的驾驭强度。坐落车身前部的两个毫米波雷达,一般是用于短距勘探的 SRR,首要功用是紧迫自动刹车(AEB),有助于大幅削减交通安全事故,现在欧盟现已强制要求标配,中汽中心对外发布 2018 版 C-NCAP(我国新车点评规程)的具体实验及评分计划,将 AEB 归入自动安全的评分中,有望加快推进AEB 在我国的浸透率。

轿车智能网联化的趋势下,人机交互成为轿车电子的开展主题。传统驾驭舱单一的中控屏幕及机械外表无法满意日益巨大的行车信息需求,因此数字化、集成化的座舱电子技能成为开展趋势,座舱电子作为人机交互的进口已然成为职业的下一个革新点,座舱电子的加快演进促进智能驾驭舱雏形初显。

智能驾驭舱是对传统座舱的数字化、液晶化与集成化。智能驾驭舱是由不同的座舱电子组合而成的完好体系,他包含车载信息文娱体系、流媒体中心后视镜、昂首显现体系HUD、全液晶外表及车联网模块等。

智能驾驭舱较传统驾驭舱增配部件,商场空间明显提高。传统驾驭舱仅包含机械外表盘、车载信息文娱体系,而智能驾驭舱包含全液晶外表盘、车载信息文娱体系、HUD、语音交互、流媒体后视镜等首要部件,单车价值量成倍增加,商场的扩容利好职业参与者。

车载信息文娱体系由第一代的卡带、收音机开展至第四代的归纳车载信息文娱体系,首要阅历了三个方面的改变:屏幕从无到有,尺度从小到大;与外界的衔接方法日趋多样化;人机交互越来越智能。第四代归纳车载信息文娱体系现已能完成三维导航、实时路况、网络电视、辅佐驾驭、毛病检测、车辆信息、移动工作、无线通讯、依据在线的文娱功用及 TSP 服务在内的一系列运用,集中体现了轿车智能化、电子化、互联化水平。

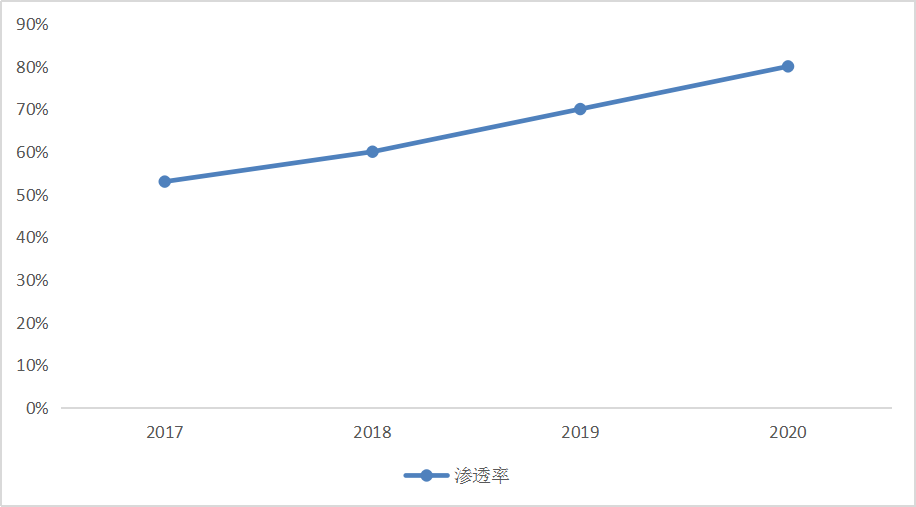

依据华一轿车科技,车载信息文娱体系 2018 年国内浸透率为 60%,其他 40%仍停留在 CD/DCD 阶段,跟着车载信息文娱体系的进一步浸透,职业空间有望持续扩容。

依据伟世通,2018 年全球车载信息文娱体系(含显现屏)商场空间为 196 亿美元,折合约 1300 亿元。未来跟着浸透率提高,多屏化、大屏化及功用逐步多样化,职业空间仍将进一步增加,估计至 2023 年全球商场空间可达 242 亿美元,折合约 1600 亿元。