新能源汽车是未来汽车工业发展势不可挡的趋势,在汽车产业电动化、网联化、智能化变革过程中,整个产业将面临重构,核心是三电(电池、电机、电控)技术,出现围绕三电的全新产业链。

在汽车电动化、智能化、网联化驱动下,汽车电子行业已经迎来成长期。汽车电子是安装在汽车上所有电子设备和电子元器件的总称,最重要的包含车身电子控制管理系统和车载电子装置。车身电子控制管理系统通过将芯片和机械系统结合,对汽车各子系统来控制,保证完成基本行驶功能,具体又分为动力控制管理系统、底盘控制管理系统、车身控制系统等。车载电子装置大多数都用在提升汽车舒适性和便利性,具体可分为信息系统、导航系统和娱乐系统等。

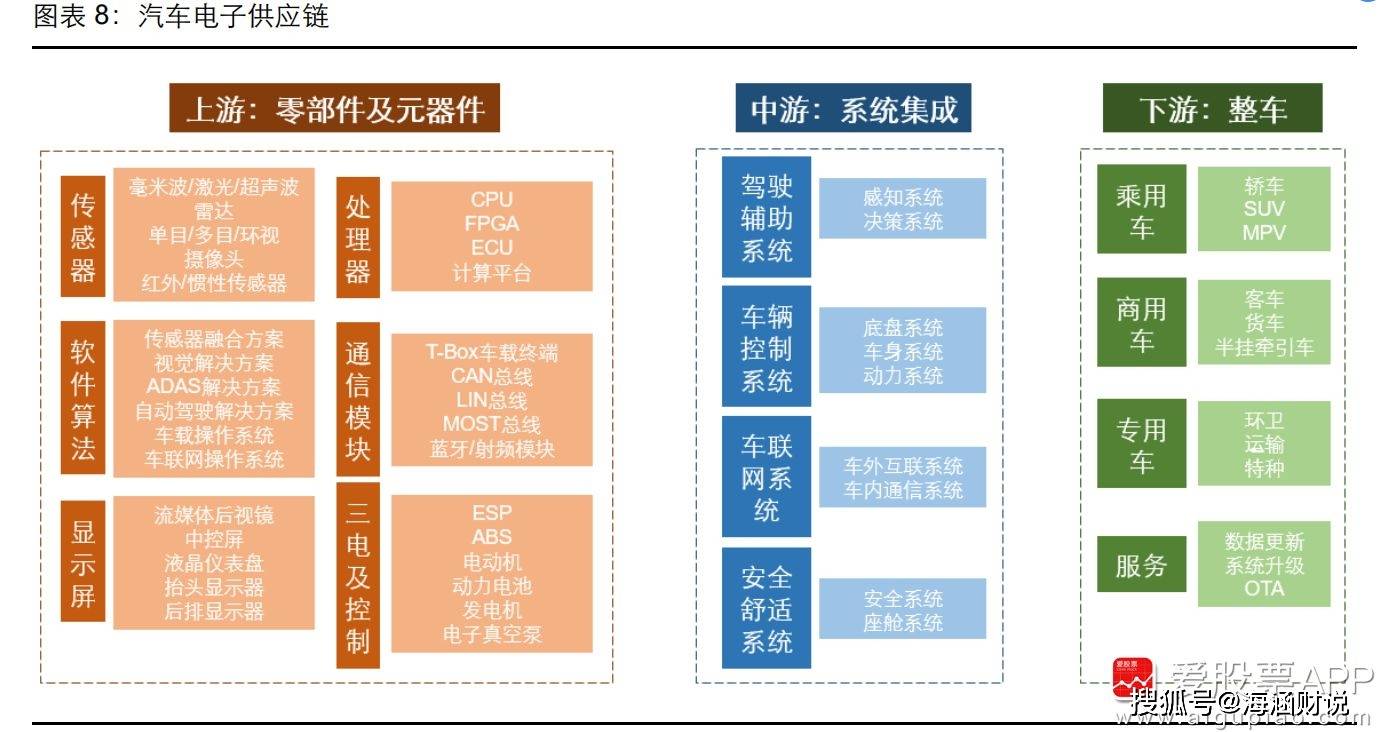

汽车电子涉及细致划分领域众多,整个供应链体系中,上游为零部件及元器件;中游为系统集成;下游为整车厂。

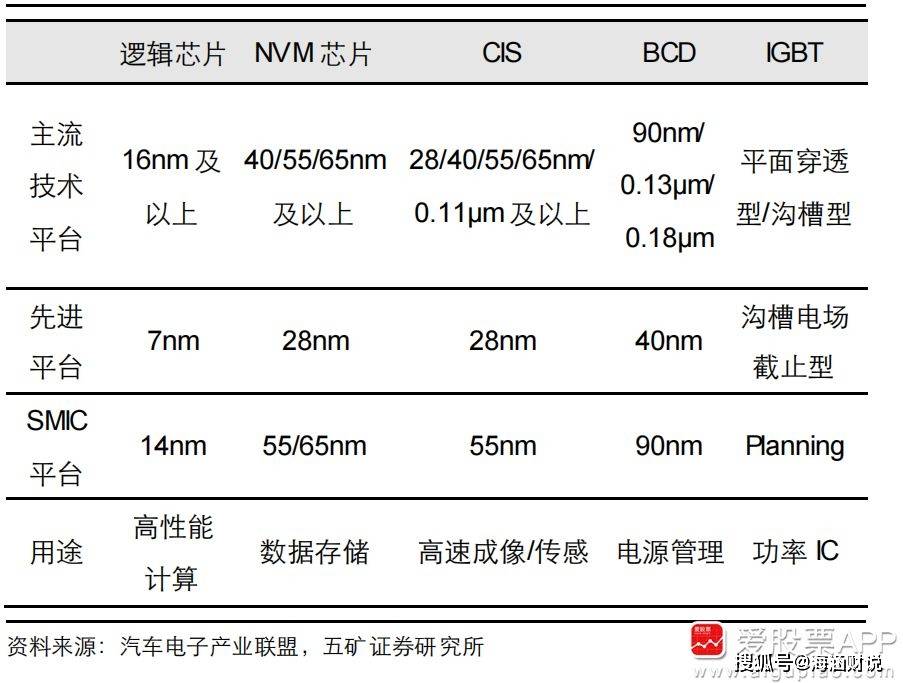

关于供应链,传统汽车体系中,半导体厂商仅为二级供应商,而在新型汽车供应链中,整车厂不再单纯接受一级供应商供货,同时与二级半导体厂商和科技及数字化企业直接联系。由于应用场景及目的不同,汽车与手机对芯片的性能要求不同,汽车芯片对安全性和不一样的温度场景下的可靠性要求更高,在功耗和运算速度上要求不高,除了逻辑芯片16nm以外,其他的 NVM、CIS、BCD、IGBT 等芯片往往仅需要28nm及以上工艺就能满足运算需求。也就是说,汽车芯片更看重稳定性和安全性,而不是芯片的精度制程!如下图

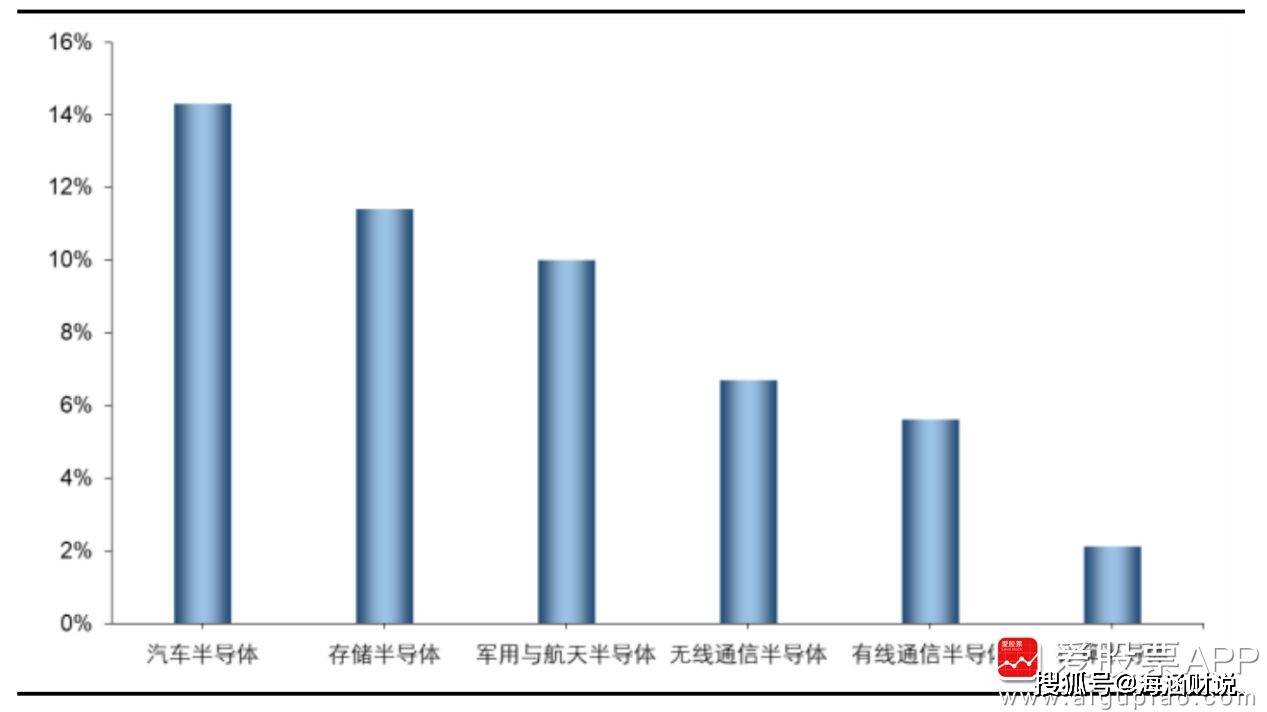

根据 Gartner 数据,2020-2025 年,全球半导体各类别增速中,汽车半导体排名第一,为 14.3%。如下图。

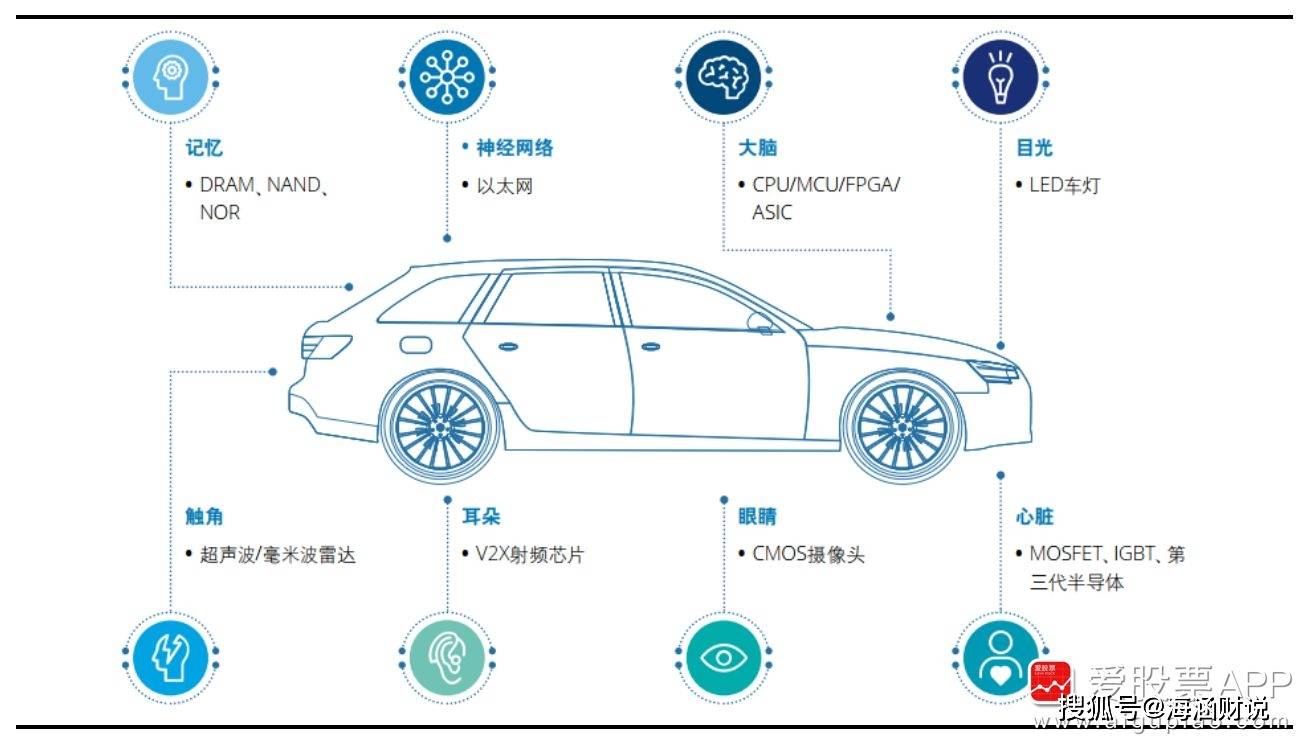

从汽车行业各细分来看,2020-2030 年,功率电子增速最快,将从200亿美元增长至 810 亿美元,CAGR为15%根据功能不同,可以把不一样的汽车芯片做一区分,包括记忆、神经网络、大脑、目光、触角、耳朵、眼睛以及心脏,各类芯片各司其职,加速汽车行业电动化、智能化、网联化升级!如下图

小总结一下,在整个半导体产业中,汽车半导体是增速最快的细分赛道,在汽车半导体这个细分中,新能源汽车的心脏功率半导体又是增速最快的细分,其次是传感器,这也是为什么反复对大家说,做股票就做核心细分和个股的原因!

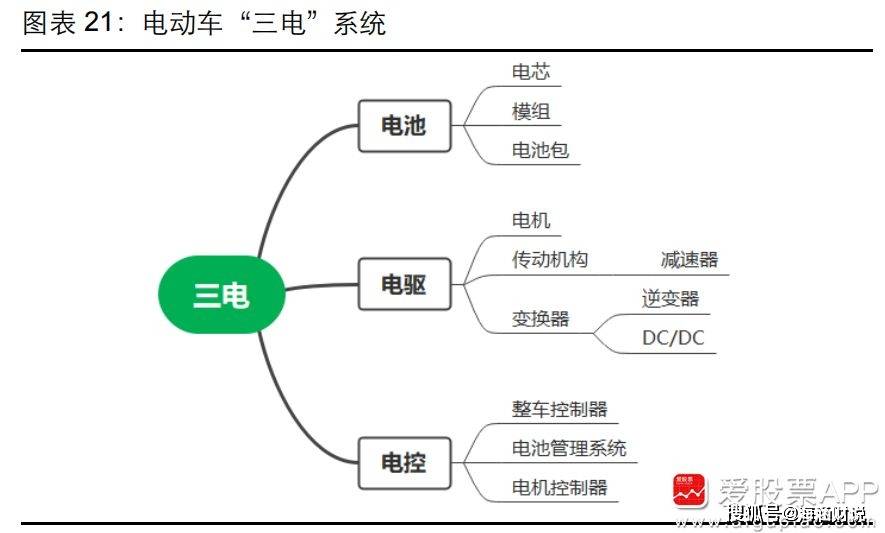

3、三电系统对于传统燃油车而言,最重要的三大件是发动机、底盘和变速箱,对电动车而言,三电系统的电池、电驱和电控最重要。电池就等于油车的汽油和油箱;电驱是将电池的能量转化成动能的装置,包括电机、传动机构和变换器;电控系统是电动汽车的总控制台,包括整车控制器(VCU),电机控制器或微控制器(MCU)和电池管理系统(BMS)。

在电动车中,“三电”系统的成本占比高达 50%,其中电池占比最高,为 38%,电机占比 6.5%,电控占比 5.5%。

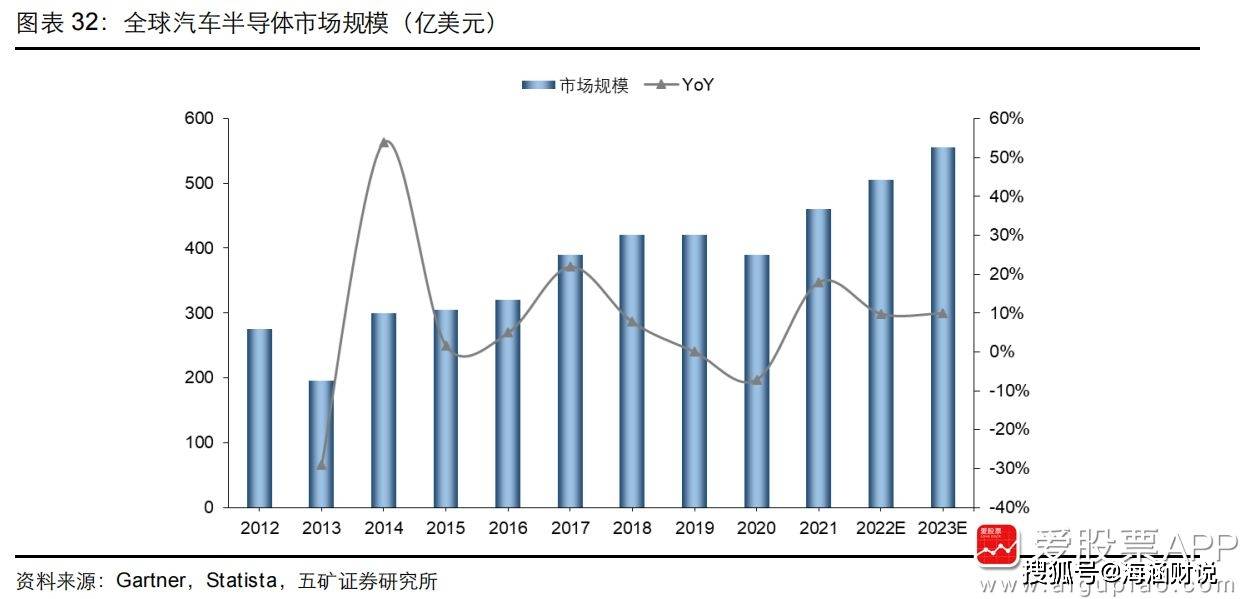

根据Gartner数据,2012 年以来,全世界汽车半导体规模整体呈上涨的趋势,受益新能源车渗透率提升,预计到 2023 年,全世界汽车半导体市场规模将达到 555 亿美元。

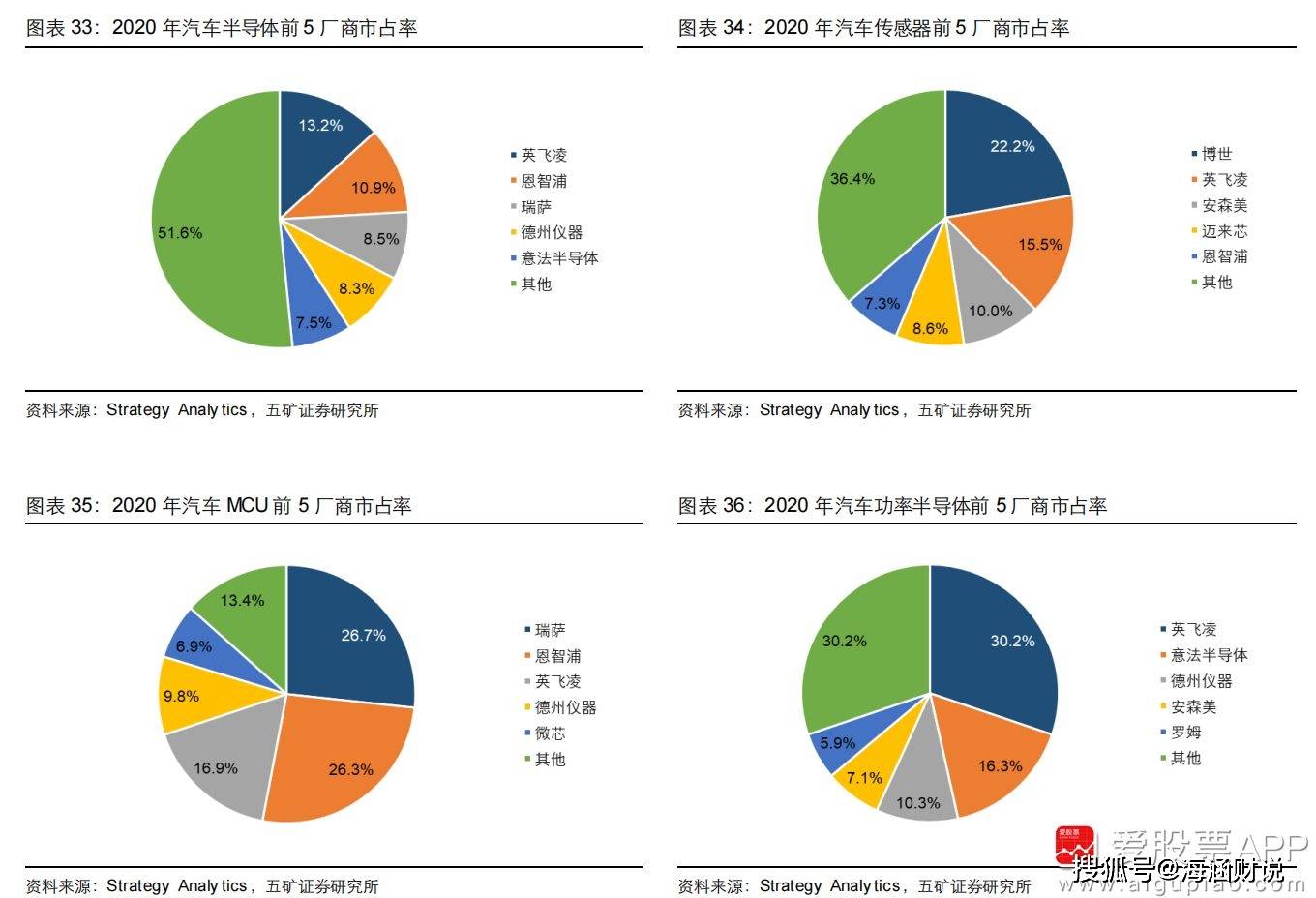

2020年汽车半导体主要厂商中,仍然以欧美日厂商为主。英飞凌、恩智浦、瑞萨、德州仪器、意法半导体分列前 5 名,市占率分别为 13.2%、 10.9%、8.5%、8.3%、7.5%。值得一提的是,功率半导体方面,英飞凌、意法半导体、德州仪器、安森美、罗姆分列前5名。

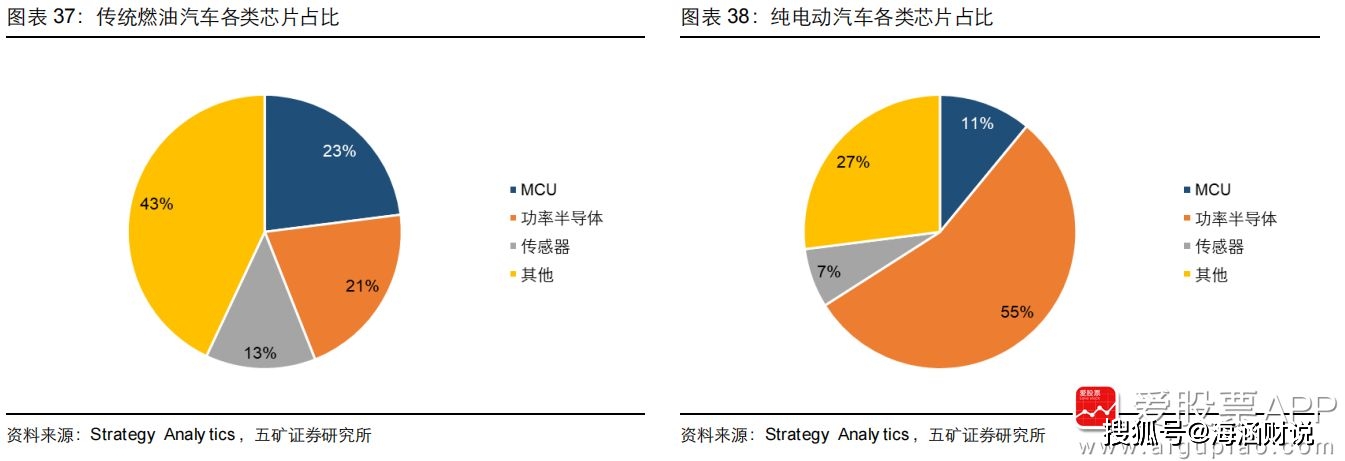

在各类汽车半导体产品中,功率半导体受益最大。传统燃油车中,MCU 价值占比最高,其次为功率半导体,传感器排名第三。而在纯电动车型中,功率半导体使用量大幅度的提高,占比最高,达到 55%,其次为 MCU,达到 11%;传感器占比为 7%。

从燃油车向纯电动车升级过程中,半导体价值量提升幅度明显,整车半导体价值量增长100%,功率半导体价值量提升幅度最大,增幅高达 421.6%。根据Deloitte 数据,2012/2017/2022年,中国传统燃油车芯片平均数量为438/580/934 颗,新能源车芯片平均数量为567/813/1459 颗,能够正常的看到增量是巨大的!

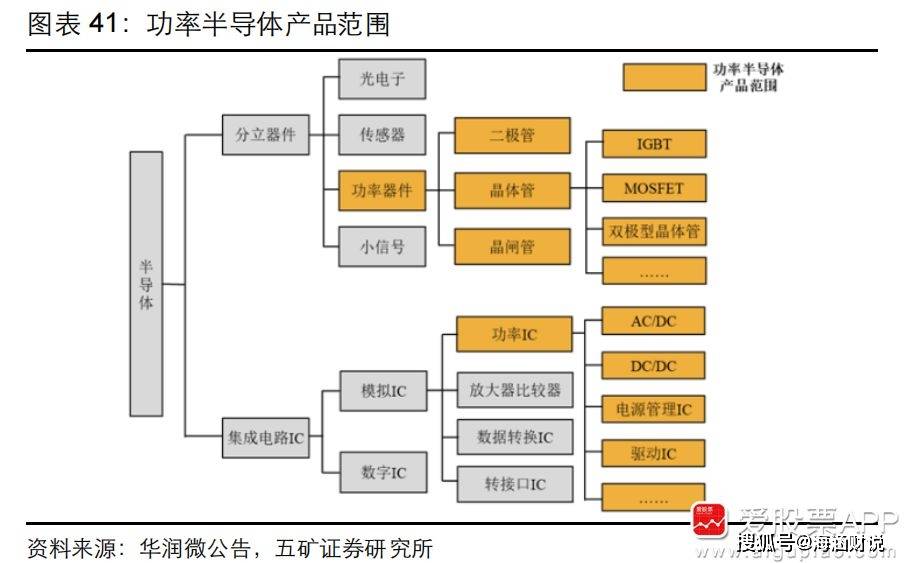

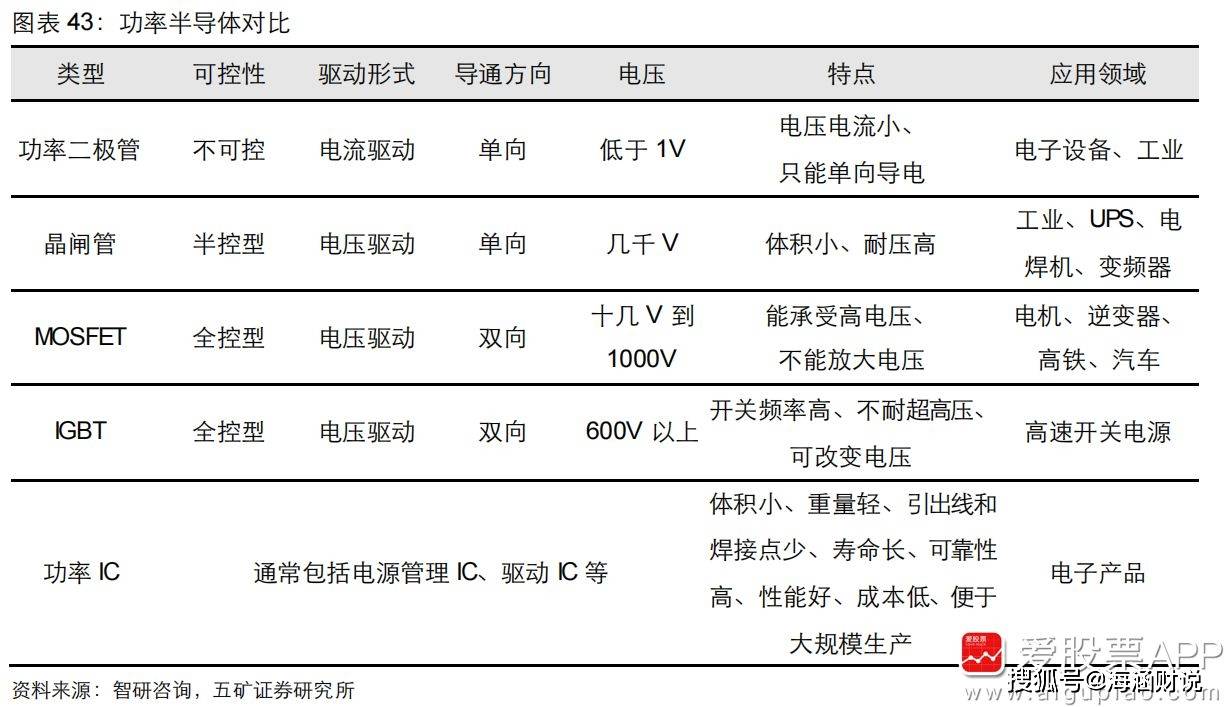

功率半导体是电子装置中电能转换与电路控制的核心,主要是通过利用半导体的单向导电性实现电源开关和电力转换的功能,具体用途包括变频、变相、变压、逆变、整流、增幅、开关等。

功率半导体分为功率IC和功率分立器件两大类,功率分立器件最重要的包含二极管、晶闸管、晶体管等产品,功率IC主要有 AC/DC、DC/DC、电源管理 IC、驱动 IC 等。 在功率器件中,晶体管份额最大,常见的晶体管主要有 BJT、MOSFET和IGBT。如下图所示!

下图展示了不一样的功率半导体的性能和电压范围的对比!其中IGBT和MOSFET承受的电压较高,是功率半导体的核心所在!

中国功率半导体市场规模也保持持续增长,根据 Omdia 数据,2020 年中国功率半导体市场规模153亿美元,占全球市场 36.3%,预计 2024 年将达到 197 亿美元。从产品结构来看,电源管理 IC占比 61%,MOSFET 占比 20%,IGBT 占比 14%。。中国 IGBT 市场主要被国外厂商主导,英飞凌占比16%,三菱占比13%,

在电动车功率半导体中,IGBT价值量最大,电驱部分用量最大,按照电压等级规划区分,IGBT一般为三类,低压(600V 以下)IGBT大多数都用在消费电子领域,中压(600V-1200V)IGBT 大多数都用在新能源车、工业控制等领域,高压(1700V-

对于电动车,逆变器作用十分重要,通过将直流电转变为交流电,从而驱动交流电机工作,进而驱动汽车行驶,IGB T 作为逆变器的核心器件,将深度受益汽车电动化发展浪潮。我在之前的文章中对IGBT做过深度分析,感兴趣的你们可以看一下!

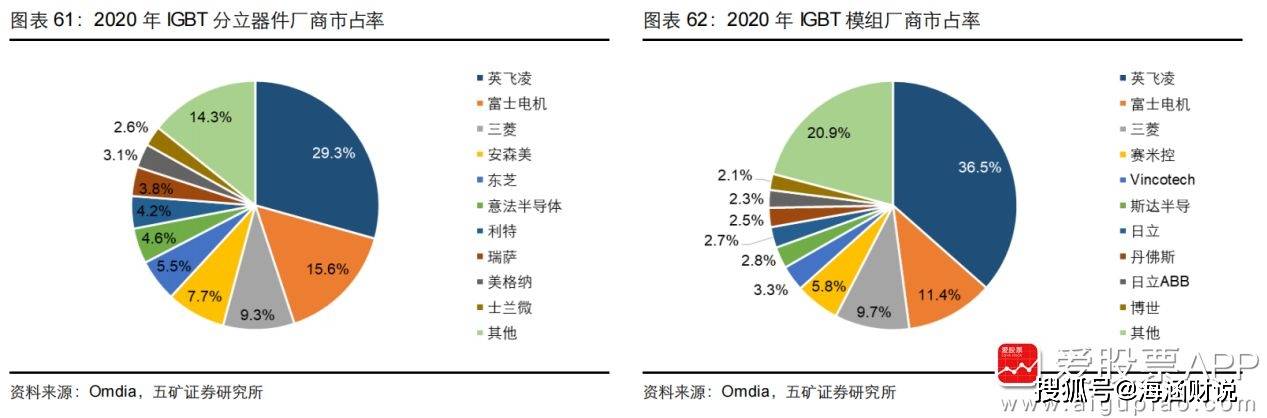

2020 年全球IGBT分立器件市场中,中国厂商士兰微占比2.6%,排名第10,别的全是国外企业。2020年全球IGBT模组市场规模斯达半导占比 2.8%,排名第 6,是唯一进入前 10 的中国厂商。

充电时间慢仍然是电动车一大痛点,因此大功率快充将逐步普及,电动车电压平台将从400V向800V及以上升级,预计各大车企基于800V高压技术方案的新车将在 2022年之后陆续上市。在800V及以上高压情况下,Si基材料由于其材料的局限性,SiC等第三代半导体将有望大放异彩。

近年来,以SiC、GaN为代表的第三代半导体材料在禁带宽度、击穿场强、饱

和电子漂移速率等方面具有非常明显优势,能够完全满足对高温、高功率、高压、高频及抗辐射等恶劣工作条件的要求,同时功耗更低,体积更小。 也就是说,SiC半导体,才能更好满足超级快充的高压需求!

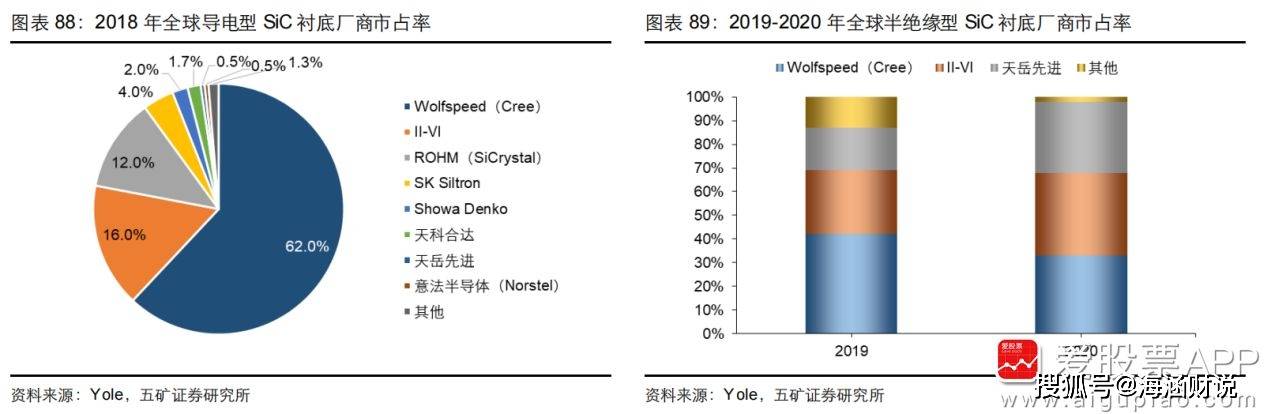

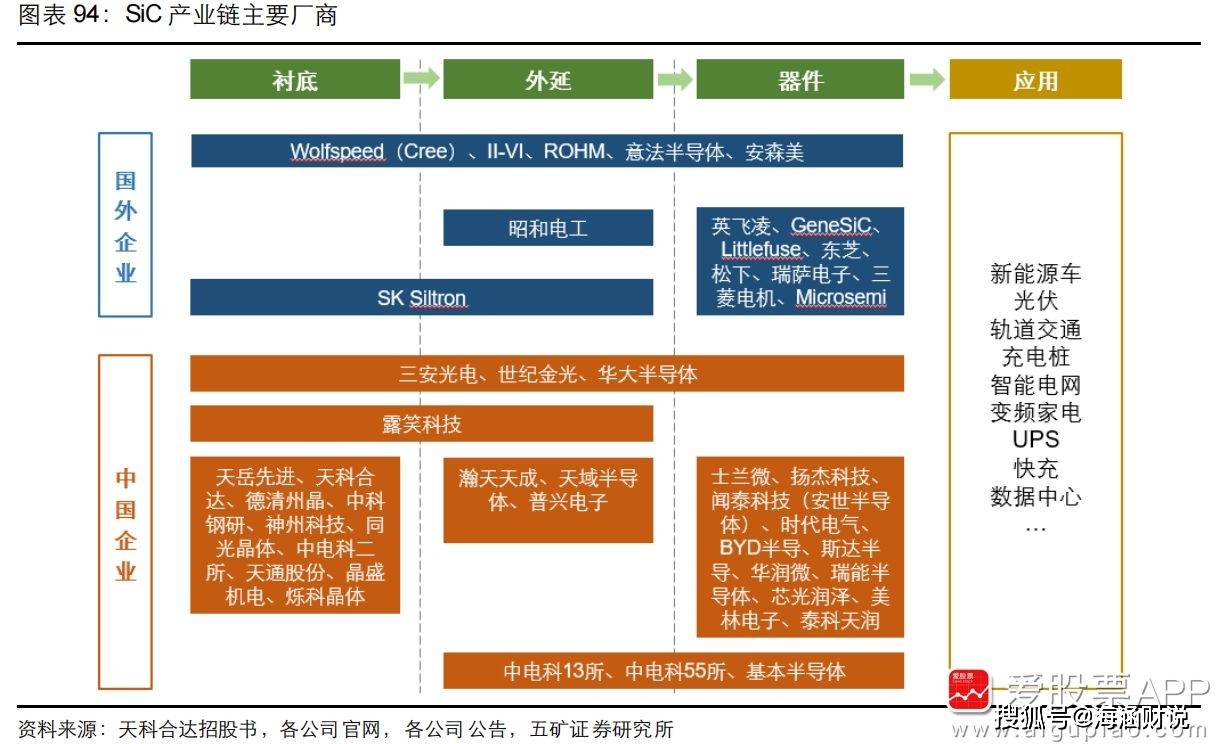

导电型SiC衬底市场目前主要被美日本企业占据,2018年的数据,中国厂商天科合达占比1.7%,天岳先进占比 0.5%,排名全球第 6-7 名。

半绝缘型SiC衬底市场目前主要被美国和我国企业占据。2020 年全球半绝缘型 SiC衬底厂商中,中国厂商天岳先进占比 30%,全球排名第 3。

对比国内外SiC衬底发展水平,国外已达到 8 英寸水平,国内目前还处于 6 英寸水平及以下,计划在十四五期间突破 8 英寸衬底关键技术。

下图给我们展示了SiC产业链的主要厂商,其中天科合达目前还在三板,未来准备登陆科创板上市!

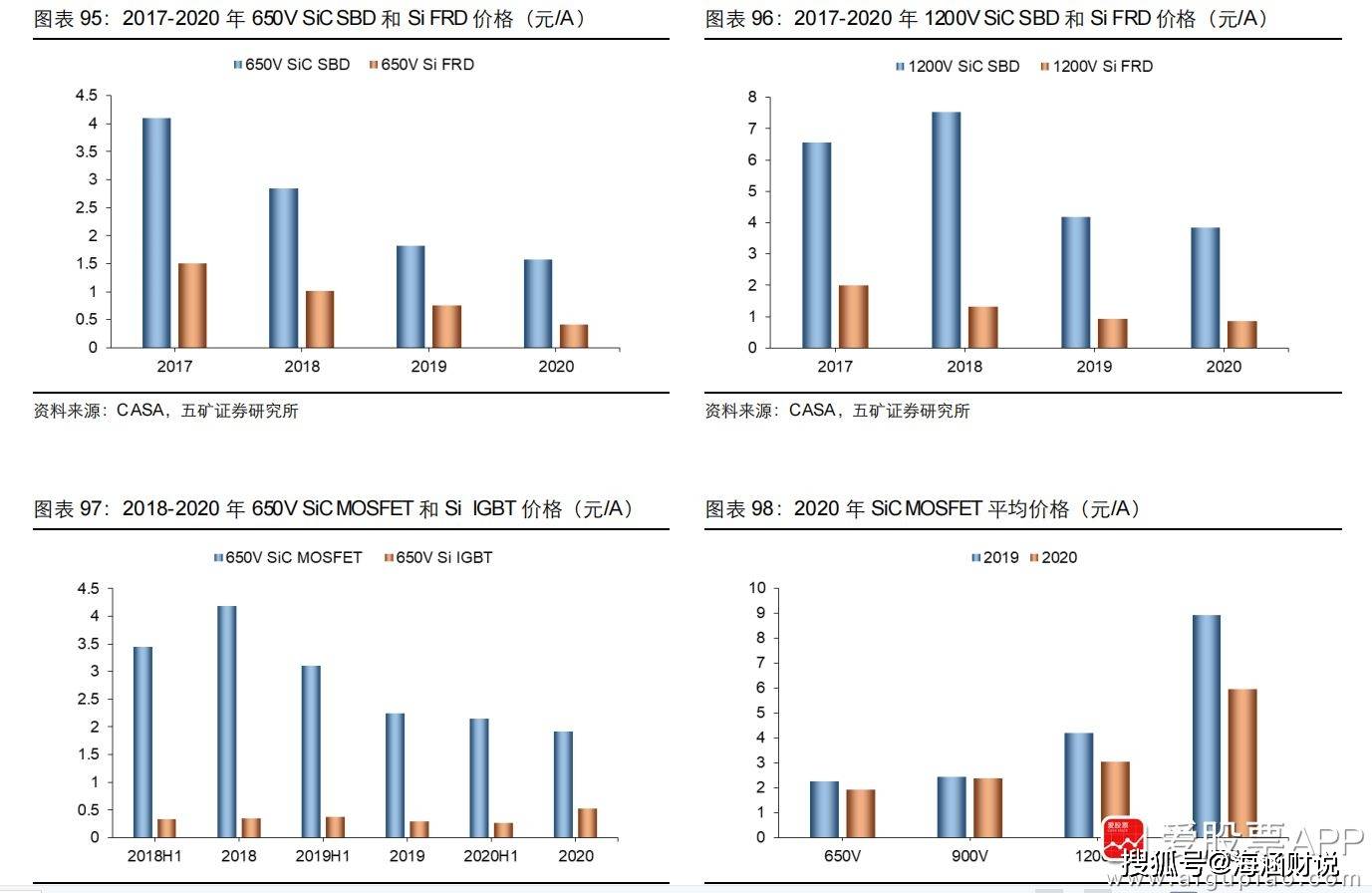

由于SiC晶体生长速率慢、制备技术难度大,导致大尺寸、高品质SiC衬底生产所带来的成本依旧较高,产量低价格高成为制约SiC大规模应用推广的重要的因素。近年来SiC SBD 和 SiC MOSFET 器件价格呈现逐步下降趋势,并且与 Si FRD 和 Si IGBT器件的价格差也在缩小。如下图所示!

1)全球SiC衬底厂商扩产,增加产能供给,衬底价格下降,带动器件成本下降;

3)晶圆尺寸向 6 英寸、8 英寸升级,单片晶圆产量增加、边际成本降低;

本文只重点讲汽车功率半导体的IGBT和SiC,别的像智能驾驶ADAS,CIS传感器,微控制器MCU,电源管理BMS等,由于篇幅有限,没作为重点去讲!感兴趣的可以留言,后面有空的话分篇去深度解读!

微信公众号:海涵财经中每天更新最新机构调查与研究报告、新冠题材,俄乌冲突,元宇宙、锂电池、绿电、中药、科技国产替代、高端制造等未来核心赛道龙头分析,以及低位趋势板块预判分析,未来没有全面牛市,选对赛道,把握内在核心价值才是盈利根本。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。